金融期技術分析的問題,透過圖書和論文來找解法和答案更準確安心。 我們挖掘到下列精選懶人包

金融期技術分析的問題,我們搜遍了碩博士論文和台灣出版的書籍,推薦黃正傳寫的 高手叫我不要教的H模型:兩個指標,百倍獲利(第二版) 和王龍的 王龍的美元債投資課:投資實戰與複盤筆記都 可以從中找到所需的評價。

這兩本書分別來自深智數位 和中信所出版 。

國立高雄科技大學 金融資訊系 楊耿杰所指導 楊子德的 價差交易之研究-以台灣指數期貨為例 (2021),提出金融期技術分析關鍵因素是什麼,來自於台指期、價差交易、期貨。

而第二篇論文國立臺北科技大學 資訊與財金管理系 王貞淑所指導 王怡芬的 結合技術指標與官網新聞之情感分析預測股價趨勢-以半導體產業為例 (2021),提出因為有 LSTM(長短期記憶模型)、多元迴歸、技術指標、官方網站新聞、情感分析的重點而找出了 金融期技術分析的解答。

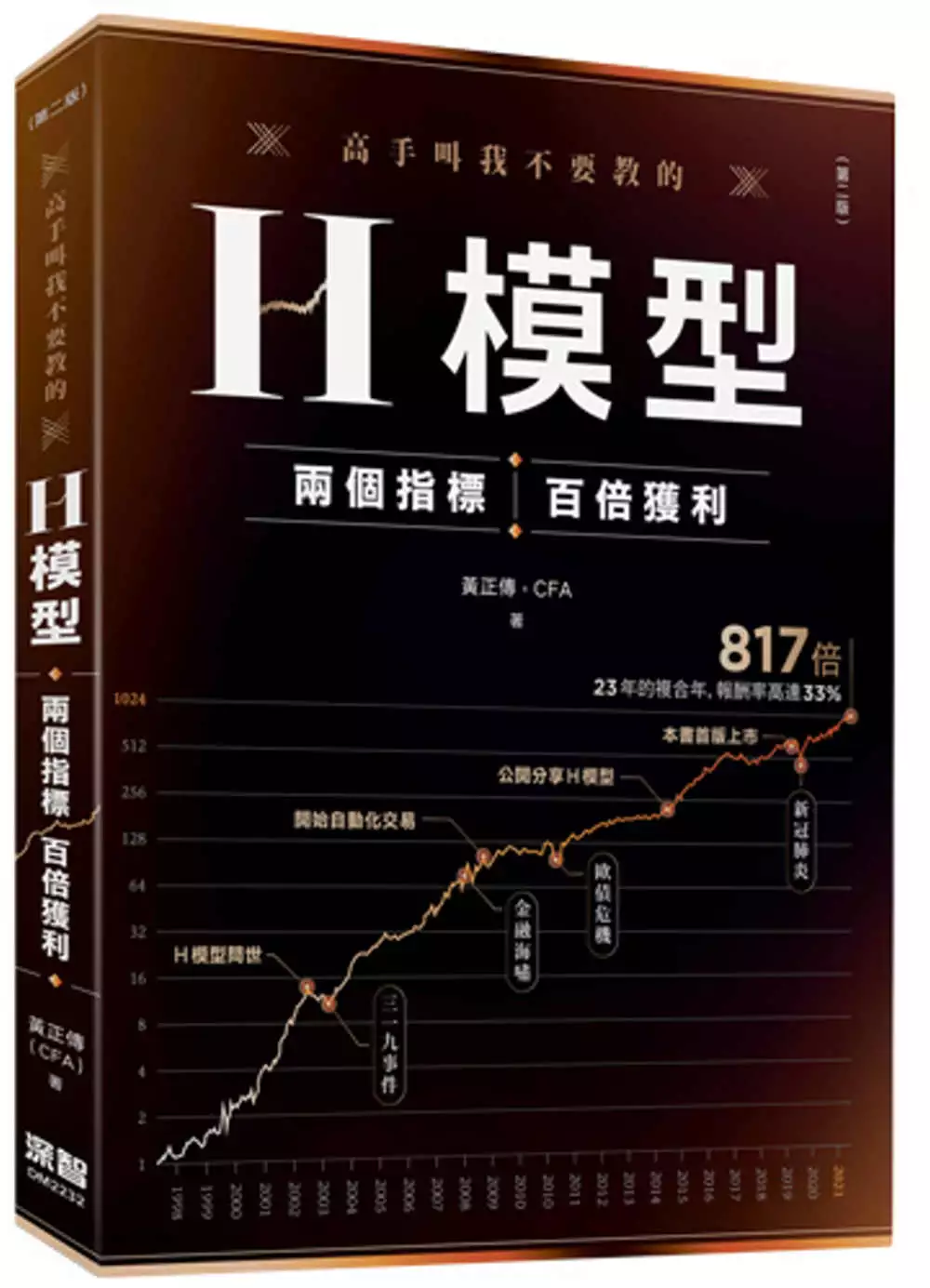

高手叫我不要教的H模型:兩個指標,百倍獲利(第二版)

為了解決金融期技術分析 的問題,作者黃正傳 這樣論述:

有用的策略為什麼不自己賺? ➢那是因為我的目的不在賺錢,人生有許多更有意義的事要做。 被說出來的策略還有用嗎? ➢有用的。如果市場夠大,說出來也沒關係。價值型投資法、多角化投資法、長期投資法,這些投資方法簡單又有用,完全不怕被人知道。H模型也是。 投資策略總是模稜兩可,不知如何執行? ➢不確定和風險是兩回事。完全不能估計是不確定,有機率可遵循是風險。高風險高報酬、低風險低報酬,操作完全有公式可遵循。 數學不好,不懂投資怎麼辦? ➢要學。本書盡力求通俗,讀者有任何困難歡迎到作者的FB粉絲專頁「程式交易Alex Huang」發問。 「吾未聞枉己

而正人者也,況辱己以正天下者乎?」不能面對自己,就沒有辦法做好事情。只有透過數學與邏輯,才能忠實面對自己與環境的關係,訴諸各種花俏的投資心法,不能量化統計,就是逃避卸責之道。 程式交易的殿堂無比深遂,期望能以本書協助讀者正確地踩入第一步,並展示切實獲利的方法,照亮前方的康莊大道。

金融期技術分析進入發燒排行的影片

主持人:阮慕驊

來賓:萬寶投顧副總經理 秦筱芳

主題:月期權結算

節目時間:週一至週五 5:00pm-7:00pm

本集播出日期:2021.08.18

阮慕驊新書《錢要投資 賺到退休 賺到自由健康》📚 https://bit.ly/338oFJL

#財經觀點 #月期權結算

【財經一路發】專屬Podcast:https://pse.is/3k653s

-----

訂閱【豐富】YouTube頻道:https://www.youtube.com/c/豐富

按讚【豐富】FB:https://www.facebook.com/RicherChannel

▍九八新聞台@大台北地區 FM98.1

▍官網:http://www.news98.com.tw

▍粉絲團:https://www.facebook.com/News98

▍線上收聽:https://pse.is/R5W29

▍APP下載

• APP Store:https://news98.page.link/apps

• Google Play:https://news98.page.link/play

▍YouTube頻道:https://www.youtube.com/user/News98radio

▍Podcast

• Himalaya:https://www.himalaya.com/news98channel

• Apple Podcast:https://goo.gl/Y8dd5F

• SoundCloud:https://soundcloud.com/news98

價差交易之研究-以台灣指數期貨為例

為了解決金融期技術分析 的問題,作者楊子德 這樣論述:

期貨是利用跨時間性的交易方式去促成的一種金融商品,透過雙方簽訂合約進行買賣,而傳統的期貨為商品期貨,以農產品為主,進而發展金屬、能源以及金融期貨。我國臺股期貨(TX)自1998年7月掛牌交易至今,已有近24年的時間,且在近五年內,台股指數也從九千多點上升到一萬八千點,台指期貨的獲利能力也逐漸被投資人所關注,本研究利用多元線性迴歸分析法,以2017至2021年間之近月、次近月的台指期為主要研究標的,加權指數、成交量、無風險利率、價差、加權指數報酬率,及道瓊工業平均指數為控制變數,研究其對台指期績效的影響。

王龍的美元債投資課:投資實戰與複盤筆記

為了解決金融期技術分析 的問題,作者王龍 這樣論述:

國內關於中資美元債等理論與實戰相結合的標杆性圖書。 早在1986年,中國銀行到海外發行了首只中資美元債。2008年美國次貸危機爆發,美聯儲降息至零,低利率及貶值的美元匯率吸引了大量中資企業在境外市場發行美元債融資。2008—2020年,中資美元債經歷了供需兩旺的發展格局。截至2020年年底,中資美元債存量規模超過1萬億美元,占亞洲美元債市場的半壁江山。中資美元債市場規模僅次於美國美元債市場規模。 本書在中資美元債崛起成為大類資產品種之一、大量市場專業人士希望學習中資美元債投資技巧的背景下撰寫而成。 本書是作者多年的美元債投資實戰經驗總結,從理論到實踐,從入門到精通,講解中資美元債市

場、策略及投資技巧,是一本不可多得的行業內操作指引著作。本書分為三篇,上篇主要對市場進行概述,中篇講投資實戰,下篇講宏觀政策。 王龍,特許金融分析師(CFA),常駐香港工作,曾任職于中國金融期貨交易所、中信建投(國際)和招商證券(香港)等,擁有多年的全球資產管理和投研經驗。 兼任復旦大學泛海國際金融學院業界碩士生導師、華南理工大學金融學院校外碩士生導師、大灣區金融家協會主席。 財新網專欄作家、英國《金融時報》(Financial Times)中文網撰稿人、《經濟觀察報》特約撰稿人、新浪財經專欄作家、“王龍全球頻道”公眾號主理人。在《中國外匯》《金融博覽》《中國貨幣市場

》《清華金融評論》《華夏時報》及英國《金融時報》等雜誌與財新網專欄公開發表數十篇經濟與金融文章。時常接受彭博(Bloomberg)、南方財經和新浪財經等專訪,曾受邀作為嘉賓在清華五道口、瑞穗銀行等國際投行主辦的全球金融峰會進行投資分享。 推薦序一 推薦序二 推薦序三 推薦序四 前言 上篇 市場概述篇 第1章 歐洲美元債市場揭秘 1.1 全球美元債市場總覽 1.2 從歐洲美元債到中資美元債 1.3 一覽亞洲美元債概況 第2章 中資美元債市場基礎 2.1 中資美元債的前世今生 2.2 中資美元債的核心特徵 2.3 為什麼要投資中資美元債 2.4 淺析兩大重要投資風險 2.5 跨

境發行結構全總結及實例分析 2.6 如何參與中資美元債(適用機構及散戶) 第3章 中資美元債核心品種進階 3.1 地產美元債之三分天下 3.2 城投美元債新貴的崛起 3.3 中資ATI 與歐洲Cocos 債的比較 3.4 境外票據及杠杆玩法 3.5 美元貨幣市場急流動性傳到鏈條 第4章 中資美元債三大國際評級 4.1 國際評級市場發展及演化 4.2 標普評級模型方法論 4.3 穆迪評級模型方法論 4.4 惠譽評級模型方法論 4.5 三大國際評級方法論之異同 4.6 境內外評級方法論之異同 中篇 投資實戰篇 第5章 基金經理視角的複盤日記 5.1 魔鬼暴跌:90 策略 5.2 刀口嗜血:恐慌還

是貪婪 5.3 山雨欲來風滿樓:謠言滿天飛 5.4 除卻巫山不是雲:違約重組 第6章 投資實戰必備技能 6.1 跨牆制度 6.2 一級市場投標的玩法 6.3 估值模型的選擇及二級實戰案例 6.4 發行說明書“貓膩”及投資者保護條款 6.5 交易工具百寶箱 第7章 中資美元債十年實戰複盤 7.1 收益回顧及國際大比拼 7.2 十年波動性特徵及演變 7.3 重大事件衝擊及月度實戰複盤 第8章 美元債的三週期價值投資實戰 8.1 經濟週期:美林時鐘 8.2 行業週期:行業輪動和更替 8.3 信貸週期:擴張與收縮 第9章 美元債的技術投資實戰 9.1 大類資產回歸分析 9.2 均值回歸:28 法則和偏

離度 9.3 趨勢動能:均線與脈衝 9.4 趨勢與均值的博弈 9.5 市場監控之量化指標 第10章 十大經典交易實戰策略 10.1 打新策略及實戰 10.2 事件驅動策略及實戰 10.3 曲線下滑策略及實戰 10.4 釣魚策略及實戰 10.5 波段策略及實戰 10.6 相對價值策略及實戰 10.7 多空策略及實戰 10.8 抄底買入策略及實戰 10.9 套息策略及實戰 10.10 免疫策略及實戰 第11章 經典違約案例及處置全回顧 11.1 歷史違約概況及趨勢 11.2 破產重組案例:北大方正違約全複盤 11.3 要約收購案例:青海省投違約全複盤 11.4 債務重組案例:佳兆業違約全複盤 下

篇 宏觀政策篇 第12章 美聯儲貨幣政策 12.1 百年美聯儲的貨幣政策史 12.2 美聯儲貨幣政策目標:就業及通脹 12.3 美聯儲的獨立運轉機制 12.4 貨幣政策會議及點陣圖 第13章 美國財政政策 13.1 美國財政政策歷史全回顧 13.2 美國財政政策審批流程及多黨博弈 13.3 美國國債之常見品種及供需規律 13.4 美債收益率曲線利差及隱含策略 第14章 美元債的監管政策 14.1 美國證監會1933 法案 14.2 144A 和Reg S 豁免條例 14.3 中資美元債國際監管體系及發展 14.4 國家發改委從審批到備案 14.5 外管局的外債額度登記制度 14.6 中國人民銀

行的宏觀審慎框架 14.7 中資美元債的監管案例 附 錄 後 記 投資的百年孤獨

結合技術指標與官網新聞之情感分析預測股價趨勢-以半導體產業為例

為了解決金融期技術分析 的問題,作者王怡芬 這樣論述:

2020年COVID-19爆發,伴隨全球經濟下滑,在不景氣情況下,縱身投入股市的投資者卻不在少數,根據證交所(2021)統計近半年內新開戶人數就有近四十一萬人。近年來,半導體產業進步快速,在股市交易中也受到高度關注,行政院更將半導體發展納入未來國家政策發展考量之一,可見半導體產業對我國股市經濟與政策發展的重要性。本研究透過相關股價資訊與統整過往文獻中多數研究使用的技術指標,以上市半導體類股為標的,建立多元迴歸分析與LSTM股價漲跌預測模型。然而,不論是網絡謠言、公司澄清公告或新聞不實報導,任何消息面資訊皆可能影響股價漲跌,即財經新聞等文本信息可通過影響投資者情緒而導致投資者行為和決策,最終對

股市波動產生影響。據此,本研究以公司官網發佈具可信度與真實性之新聞,進行文字探勘與情感分析,探討僅參考技術指標與加入官網新聞情感分數為特徵值後,對於股價漲跌趨勢預測的影響。整體而言,不論是在整體平均彙整結果,或針對上中下游產業分析結果,LSTM模型皆較多元迴歸更有效地預測股價漲跌趨勢,且不論加入技術指標或官網新聞情感分數作為特徵值,皆有助於提升模型正確率。在結合官網新聞情感分數後,模型的RMSE與MAE大幅降低,而判定係數(R²)與正確率(Accuracy)也明顯提升,其中正確率最高的是長週期(24日)技術指標結合官網新聞情感分數之LSTM模型,正確率最高為80.21%,相較僅以技術指標為特徵

值,增加近10%準確率,而加入官網新聞情感分數為特徵值,增加近6%準確率。上中下游分析結果中,長週期(24日)技術指標結合官網新聞情感分數之上游與中游LSTM,正確率為80.39%、81.18%最高。而在三個實驗中,長週期(24日)皆較短週期(6日)正確率來得高,代表天數區間拉得愈長,愈能夠精準預測股價漲跌趨勢。由實驗結果顯示,本研究所提出的技術指標對半導體類股股價漲跌的確具有預測能力;而將官網新聞情感分數結合上述指標,可有效提升股價漲跌預測準確率,尤其對於預測長週期(24日)半導體上游與中游產業的預測效果最佳。故參考官方網站新聞資訊確實有助於投資者在投資股市時,揭露更多股價資訊。